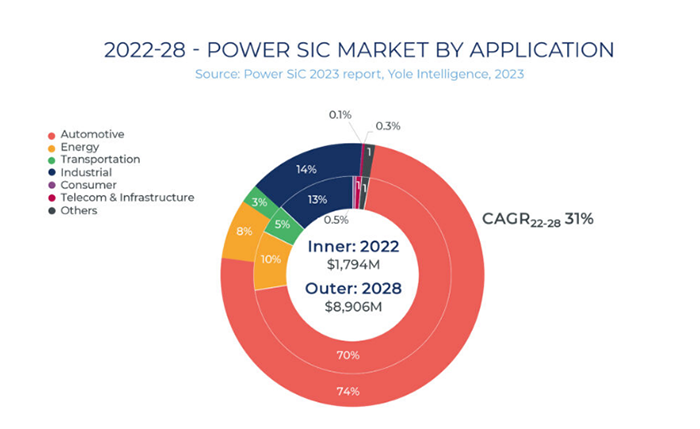

En la lastaj jaroj, kun la kontinua penetrado de postaj aplikoj kiel ekzemple novenergiaj veturiloj, fotovoltaika energiproduktado kaj energistokado, SiC, kiel nova duonkonduktaĵa materialo, ludas gravan rolon en ĉi tiuj kampoj. Laŭ la Raporto pri la Merkato de Yole Intelligence pri Potenco kaj SiC publikigita en 2023, oni antaŭvidas, ke antaŭ 2028, la tutmonda merkata grandeco de potencaj SiC-aparatoj atingos preskaŭ 9 miliardojn da usonaj dolaroj, reprezentante kreskon de proksimume 31% kompare kun 2022. La totala merkata grandeco de SiC-duonkonduktaĵoj montras konstantan kreskotendencon.

Inter multaj merkataj aplikoj, novenergiaj veturiloj dominas kun 70%-a merkatparto. Nuntempe, Ĉinio fariĝis la plej granda produktanto, konsumanto kaj eksportanto de novenergiaj veturiloj en la mondo. Laŭ la "Nikkei Asian Review", en 2023, pelite de novenergiaj veturiloj, la aŭtomobilaj eksportaĵoj de Ĉinio superis Japanion por la unua fojo, igante Ĉinion la plej granda aŭtomobila eksportanto de la mondo.

Alfronte al la kreskanta merkata postulo, la ĉina SiC-industrio malfermas kritikan disvolviĝan ŝancon.

Ekde la publikigo de la "Dek-tria Kvinjara Plano" por Nacia Scienco kaj Teknologia Novigado fare de la Ŝtata Konsilio en julio 2016, la disvolviĝo de triageneraciaj duonkonduktaĵaj blatoj ricevis grandan atenton de la registaro kaj ricevis pozitivajn respondojn kaj ampleksan subtenon en diversaj regionoj. Antaŭ aŭgusto 2021, la Ministerio pri Industrio kaj Informa Teknologio (MIIT) plue inkluzivis triageneraciajn duonkonduktaĵojn en la "Dek-kvaran Kvinjaran Planon" por disvolviĝo de industria scienco kaj teknologia novigado, injektante plian impeton en la kreskon de la hejma SiC-merkato.

Pelitaj kaj de la merkata postulo kaj de politikoj, hejmaj projektoj pri la SiC-industrio rapide aperas kiel fungoj post pluvo, prezentante situacion de vasta disvolviĝo. Laŭ niaj nekompletaj statistikoj, ĝis nun, konstruprojektoj rilataj al SiC estas deplojitaj en almenaŭ 17 urboj. Inter ili, Ĝjangsuo, Ŝanhajo, Ŝandongo, Ĝeĝjango, Gŭangdongo, Hunano, Fuĝjano kaj aliaj regionoj fariĝis gravaj centroj por la disvolviĝo de la SiC-industrio. Precipe, per la nova projekto de ReTopTech ekproduktita, ĝi plue fortigos la tutan hejman ĉenon de la triageneracia duonkonduktaĵa industrio, precipe en Gŭangdongo.

La sekva aranĝo por ReTopTech estas la 8-cola SiC-substrato. Kvankam 6-colaj SiC-substratoj nuntempe dominas la merkaton, la disvolva tendenco de la industrio iom post iom ŝanĝiĝas al 8-colaj substratoj pro konsideroj pri kostredukto. Laŭ la prognozoj de GTAT, la kosto de 8-colaj substratoj estas atendata reduktiĝi je 20% ĝis 35% kompare kun 6-colaj substratoj. Nuntempe, konataj SiC-fabrikistoj kiel Wolfspeed, ST, Coherent, Soitec, Sanan, Taike Tianrun kaj Xilinx Integration, kaj naciaj kaj internaciaj, komencis iom post iom transiri al 8-colaj substratoj.

En ĉi tiu kunteksto, ReTopTech planas establi Grand-Kristan Kreskan kaj Epitaksian Teknologion por Esplorado kaj Disvolviĝo en la estonteco. La kompanio kunlaboros kun lokaj ŝlosilaj laboratorioj por kunlabori en instrumento- kaj ekipaĵo-interŝanĝo kaj material-esplorado. Krome, ReTopTech planas plifortigi novigan kunlaboron en kristal-prilabora teknologio kun gravaj ekipaĵo-fabrikistoj kaj engaĝiĝi en komuna novigado kun gvidaj subakvaj entreprenoj en la esplorado kaj disvolviĝo de aŭtomobilaj aparatoj kaj moduloj. Ĉi tiuj mezuroj celas plibonigi la nivelon de Ĉinio en esplorado kaj disvolviĝo kaj industriigo de fabrikada teknologio en la kampo de 8-colaj substrataj platformoj.

La triageneracia duonkonduktaĵo, kun SiC kiel ĝia ĉefa reprezentanto, estas universale agnoskita kiel unu el la plej esperigaj subkampoj ene de la tuta duonkonduktaĵa industrio. Ĉinio posedas kompletan industrian ĉenan avantaĝon en triageneraciaj duonkonduktaĵoj, kovrante ekipaĵon, materialojn, fabrikadon kaj aplikojn, kun la potencialo establi tutmondan konkurencivon.

Afiŝtempo: 8-a de aprilo 2024